Blog

هزینه های گمرکی

موانع تعرفه ای در قالب هزینه های گمرکی که بخش اعظم آن حقوق ورودی می باشد جهت حمایت از صنایع داخلی در کنار حمایت از مصرف کننده یعنی حمایت از تولید نه تولید کننده و منظور حمایت از متغیرهای کلان اقتصادی کشور است و این حمایت باید در راستای تولید کالاهایی باشد که در آن ها مزیت رقابتی داریم. و همچنین جهت جلوگیری از احتکار و دامپینگ)بازارشکنی( سازمان حمایت از مصرف کننده مابه التفاوت نرخ ارز)تفاوت نرخ ارز در روز تخصیص و روز ترخیص( از طریق بانک عامل اخذ می نماید.

همانطور که قبلا بیان شد ارزش کالا در گمرک ارزش سیف CIF (ارزش کالا+حق بیمه+کرایه حمل) است و اساس محاسبه هزینه های گمرکی به شرح می باشد:

- حقوق ورودی: شامل مجموع 3 مورد زیر است که برای هر کالا بصورت درصد تعرفه برای کد HS کالا تعیین می گردد:

- سود بازرگانی: هرسال متغییر است و توسط دولت تعیین می شود.

- حقوق گمرکی: عددی ثابت است که توسط مجلس تعیین می گردد.

- عوارض گمرکی: به نیابت از سایر سازمانها توسط گمرک اخذ مگردد.

درصد تعرفه کالا * نرخ ارز در گمرک * ارزش سیف کالا = مبلغ حقوق ورودی

- مالیات علی الحساب سود معادل 4 درصد

- مالیات ارزش افزوده معادل 6 درصد

- عوارض شهرداری معادل 3 درصد

9% * (مبلغ حقوق ورودی + ارزش سیف یا گمرکی کالا) = مالیات ارزش افزوده

- عوارض هلال احمر معادل 1 درصد

- هزینه انبارداری معادل مدت نگهداری * نرخ انبارداری * وزن کالا

- اختصاصی حقوق ورودی معادل 3 درصد

- درآمد موضوع ماده 12 آیین نامه اجرایی قانون مدیریت پسماند

از طریق لینک زیر براحتی میتوانید هزینه های گمرکی ترخیص کالای خود را پیش بینی و محاسبه نمایید که تماما بر اساس موارد بالا فورمول بندی شده است:

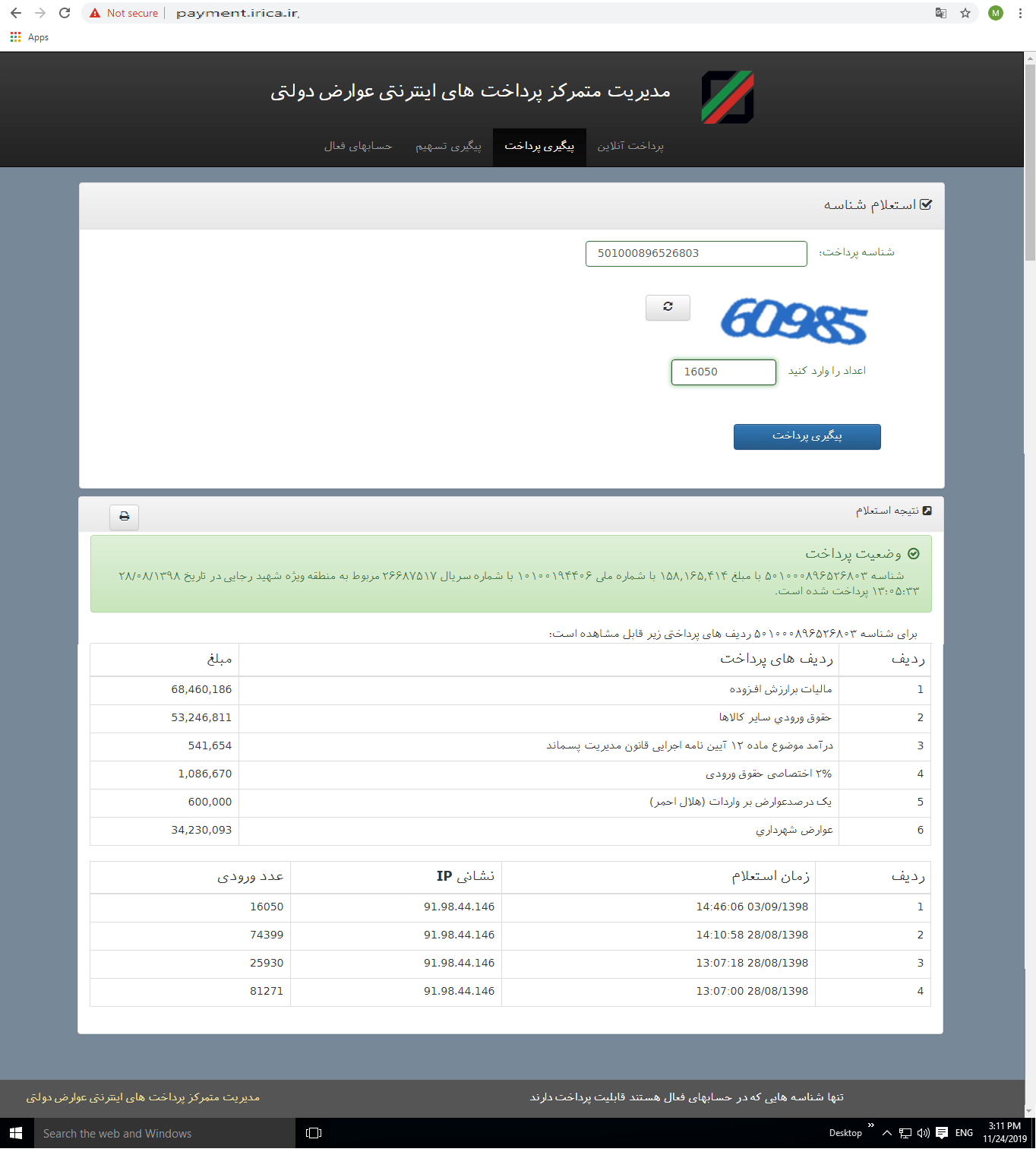

هزینه های فوق از طریق سامانه زیر بعد از دریافت شناسه پرداخت که در فرایند دوراظهاری بعد از انجام کارشناسی های گمرکی در مرحله صندوق صادر میشود قابل پرداخت است: