Blog

تحویل بار روی عرشه کشتی FOB

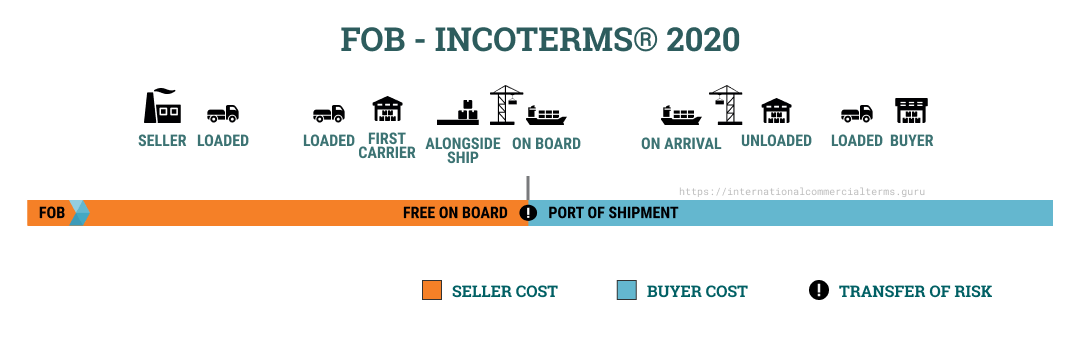

FOB) Free on Board) یا تحویل روی عرشه، کلمهای برای توصیف یک فرایند خاص از حملونقل کالاست و به معنی قیمت تا لحظه تحویل روی کشتی است. بنابر قوانین بینالمللی در شرایط فوب فروشنده وظیفه دارد تمامی هزینههای کالا را تا محل حمل اصلی متقبل شود و تمامی هزینههای بعد از این مرحله اعم از کرایه حمل، بیمه، تعرفههای وارداتی و غیره را خریدار متقبل میشود.

تحویل کالا روی عرشه کشتی یا اف او بی؛ نوعی از قوانین اینکوترمز میباشد. اینکوترمز یا مقررات تجاری بینالمللی مجموعهای از قوانین از پیش تعریفشده تجاری است که توسط اتاق بازرگانی بینالمللی (ICC) منتشر شده و به طور گسترده در معاملات تجاری بینالمللی یا پروسه خریداری استفاده میشود. به کمک اینکوترمز سازمانها قادر به برقراری معاملات تجاری آسانتر با طرفین مختلف از کشورهای مختلف خواهند بود.

اصطلاح «تحویل کالا روی عرشه کشتی» بدین معناست که فروشنده تحویل کالا را هنگامی به انجام میرساند که کالا در بندر بارگیری تعیین شده، از لبه کشتی عبور کند. به عبارتی خریدار از این لحظه به بعد باید مسئولیت کلیه مخارج کالا و خطرهای از میان رفتن یا آسیب دیدن آن را تقبل کند. اصطلاح FOB مستلزم آن است که فروشنده کالا را جهت صدور ترخیص کند. این اصطلاح فقط برای حمل و نقل از طریق دریا یا آبراههای داخلی کاربرد دارد.

وظایف فروشنده در ترم FOB

- تعهد فروشنده در اخذ پروانه ها، مجوزها، گواهی های امنیتی و سایر تشریفات در اینکوترمز FOB

- مسئولیت فروشنده در عقد قرارداد های حمل و بیمه در ترم FOB

- تحویل دادن کالا توسط فروشنده در اینکوترمز FOB

- انتقال ریسک از فروشنده به خریداد در اینکوترمز FOB

- تخصیص هزینه های که در اینکوترمز FOB برعهده فروشنده است

- اطلاع به خریدار در اینکوترمز FOB

- ارائه مدرک تحویل در ترم FOB

- بازبینی-بسته بندی-علامت گذاری در اینکوترمز FOB

- وظیفه فروشنده برای کمک به اخذ اطلاعات و پرداخت هزینه های مربوطه در اینکوترمز FOB

وظایف خریدار در ترم FOB

- تعهدات خریدار در اخذ پروانه ها، مجوزها، گواهی های امنیتی و سایر تشریفات در اینکوترمز FOB

- مسئولیت خریدار در عقد قرارداد های حمل و بیمه در ترم FOB

- تحویل گرفتن کالا توسط خریدار در اینکوترمز FOB

- انتقال ریسک از فروشنده به خریدار در اینکوترمز FOB

- تخصیص هزینه هایی که در اینکوترمز FOBبر عهده خریدار است

- اطلاع به فروشنده در ترم FOB

- ارائه مدرک تحویل در ترم FOB

- بازرسی کالا توسط فروشنده در اینکوترمز FOB

- وظیفه خریدار برای کمک به اخذ اطلاعات و پرداخت هزینه های مربوطه در اینکوترمز FOB

بهای تمام شده چیست؟

بهای تمام شده کالای فروش رفته ، هزینه های مستقیم مربوط به تولید کالاهای فروخته شده توسط یک شرکت است. این مقدار شامل هزینه مواد مصرفی در تولید کالا در کنار هزینه های مستقیم نیروی کار مورد استفاده در تولید آن کالا است. هزینه های غیرمستقیم مثل هزینه های توزیع و فروش در نظر گرفته نمیشوند. بهاء تمام شده کالای فروش رفته در صورت سود و زیان ظاهر میشود و میتواند برای محاسبه حاشیه سود ناخالص شرکت از درآمد کسر شود.

به عبارت ساده تر بهای تمام شده شامل دو بخش است:

الف – هزینه های مستقیم:

این هزینه ها به دلیل ارتباط مستقیم با تولید و مشخص بودن آن در کالای تولید شده یا ارتباط با مرحله ای از تولید، هزینه مستقیم نامیده می شوند. بارزترین مورد از این هزینه ها، مواد اولیه به کار برده شده جهت تولید کالا و دستمزد مستقیم افراد مرتبط با تولید می باشد.

ب – هزینه های غیر مستقیم:

هزینه های غیر مستقیم هزینه هایی می باشند که ارتباط مستقیمی با تولید نداشته و در تولید محصول نیز نقش اصلی را ندارند هر چند برای تولید محصول لازم اند و در پروسه ساخت محصول ایجاد می شوند. که این هزینه ها هزینه های سربار نام دارد و بطور کلی به دو دسته ثابت و متغییر تقسیم می شود. این هزینه ها را به سادگی نمی توان به یک کالا یا مرحله از ساخت و یا سفارش معین و مشخص ارتباط داد.

درنتیجه: سود ناخالص از کسر میزان فروش کالا از بهای تمامشده کالا به دست میآید و معادله آن به شکل زیر است:

⌈سود ناخالص = هزینه تمامشده کالا – میزان فروش کالا⌉

بنابراین جهت بدست آوردن یا به عبارتی پیش بینی سود هزینه و در کل عملکرد کسب و کارمان نیازمند داشتن یکسری اطلاعات حاصل از انجام محاسبات می باشیم که در بحث خرید خارجی مهمترین هزینه هزینه های گمرکی و ترخیص کالا است که براحتی می توانید از طریق لینک زیر محاسبه و پیش بینی نمایید:

121

121